2026年07月25日 星期六 丙午(马)年六月十二

| 联系我们

3月1日起增值税发票大改 开票和认证都变了

发布时间:2019-02-25 浏览:8420

-

近期,增值税发票相关的新政密集出台!发票开具、发票认证,增值税减免、增值税防伪措施等都出现了重大变化!变化太大,建议财务人收藏学习~一、3月1日起,勾选认证发票扩大至全部一般纳税人税总发布《关于扩大小规模纳税人自行开具增值税专用发票试点范围等事项的公告》(国家税务总局公告2019年第8号),决定:扩大小规模纳税人自行开具增值税专用发票试点范围、扩大取消增值税发票认证的纳税人范围。主要重点内容如下:1、小规模纳税人自行开具增值税专用发票试点范围扩大!(1)、2019年3月1日前,住宿业,鉴证咨询业,建筑业,工业,信息传输、软件和信息技术服务业,5个行业的小规模纳税人可以自开专用发票。(2)、2019年3月1日后,在原5个行业的基础上,租赁和商务服务业,科学研究和技术服务业,居民服务、修理和其他服务业小规模纳税人也可以自开专用发票了!(3)、8个行业的具体范围,应该参见财税2016年36号规定。2、勾选认证发票的范围扩大至全部一般纳税人!勾选认证不再限制于纳税信用A级、B级、C级、M级的增值税一般纳税人,而是扩大到所有一般纳税人(包括D级)。3、销售其取得的不动产,需开具增值税专用发票的,仍需向税务机关申请代开。4、按开具增值税专用发票的销售额计算增值税应纳税额,税率为征税率—3%或5%。5、可勾选认证的增值税发票包括:增值税专用发票、机动车销售统一发票、收费公路通行费增值税电子普通发票!6、具体实施时间:2019年3月1日起!政策依据:《关于扩大小规模纳税人自行开具增值税专用发票试点范围等事项的公告》(国家税务总局公告2019年第8号)二、2月1日起,这些企业免征2年增值税2月2日,财政部、税务总局发布《关于明确养老机构免征增值税等政策的通知》(财税〔2019〕20号),明确:企业集团内单位(含企业集团)之间的资金无偿借贷行为,免征增值税。主要重点内容如下:1、这项政策的免税期只有23个月,2019年2月1日至2020年12月31日!2月1日前已发生未处理的事项,可以按规定执行。2、统借统贷以外的集团内部无偿借贷才免增值税,且集团内成员之间没有限制,谁出借都可以!3、其他企业(即一般企业)要注意了,不适用这个政策,需要注意规避视同调整增值税风险!4、关于企业集团:国发[2018]28号国发取消了企业集团的核准登记,改为通过国家企业信用信息公示系统对外公示。所以想享受这个政策,要么有企业集团登记证,要么在公示系统可查。政策依据:《关于明确养老机构免征增值税等政策的通知》(财税〔2019〕20号)三、财务人注意 2019年起增值税专票防伪措施也变了2月3日,税务总局发布《国家税务总局关于调整增值税专用发票防伪措施有关事项的公告》(2019年第9号),决定:调整增值税专用发票防伪措施,自2019年第一季度起增值税专用发票按照调整后的防伪措施印制。主要变化有以下几点:1、取消光角变色圆环纤维、造纸防伪线等防伪措施!2、继续保留防伪油墨颜色擦可变、专用异型号码、复合信息防伪等防伪措施!3、机关库存和纳税人尚未使用的增值税专用发票可以继续使用。4、具体调整后的增值税专用发票部分防伪措施如下:四、定了 最新增值税发票备注栏必须这样填最后,说说大家容易忽视的发票备注栏!填写不当很容易产生税务风险,甚至造成不可挽回的巨大损失!财务人一定要注意!1、自行开具情况

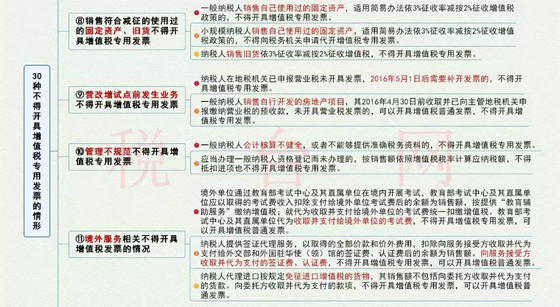

.jpg) 2、税务机关代开情况(1)、备注栏内注明纳税人名称和纳税人识别号代开发票岗位应按以下要求填写专用发票的有关项目——“备注”栏内注明增值税纳税人的名称和纳税人识别号!(2)、税务机关为跨县(市、区)提供不动产经营租赁服务、建筑服务的小规模纳税人(不包括其他个人)代开增值税发票时:在发票备注栏中自动打印‘YD’字样。(3)、税务机关为纳税人代开建筑服务发票时:应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称。(4)、税务机关为个人保险代理人汇总代开增值税发票时:应在备注栏内注明“个人保险代理人汇总代开”字样。(5)、税务机关为出售或出租不动产代开发票时:备注栏填写销售或出租不动产纳税人的名称、纳税人识别号(或者组织机构代码)、不动产的详细地址;按照核定计税价格征税的,“金额”栏填写不含税计税价格,备注栏注明“核定计税价格,实际成交含税金额×××元”。(6)、差额征税代开发票通过系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和金额,备注栏自动打印“差额征税”字样。(7)、税务机关在代开增值税普通发票以及为其他个人代开增值税专用发票时:备注栏上加盖税务机关代开发票专用章。3、未按规定填写备注栏后果严重(1)、备注栏填写不规范,会导致增值税进项税额无法从销项税额中抵扣!(2)、备注栏填写不规范,会让发票无法作为税前扣除凭证!(3)、土地增值税纳税人接受建筑安装服务取得的增值税发票,备注栏填写不规范,将无法计入土地增值税扣除项目金额!(4)、会被税务机关责令改正,并可能受到最高1万元的罚款!五、收藏!不得开具增值税专票的30种情况财务人还要知道有些时候是不得开具增值税专用发票的。如下图30种情况

2、税务机关代开情况(1)、备注栏内注明纳税人名称和纳税人识别号代开发票岗位应按以下要求填写专用发票的有关项目——“备注”栏内注明增值税纳税人的名称和纳税人识别号!(2)、税务机关为跨县(市、区)提供不动产经营租赁服务、建筑服务的小规模纳税人(不包括其他个人)代开增值税发票时:在发票备注栏中自动打印‘YD’字样。(3)、税务机关为纳税人代开建筑服务发票时:应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称。(4)、税务机关为个人保险代理人汇总代开增值税发票时:应在备注栏内注明“个人保险代理人汇总代开”字样。(5)、税务机关为出售或出租不动产代开发票时:备注栏填写销售或出租不动产纳税人的名称、纳税人识别号(或者组织机构代码)、不动产的详细地址;按照核定计税价格征税的,“金额”栏填写不含税计税价格,备注栏注明“核定计税价格,实际成交含税金额×××元”。(6)、差额征税代开发票通过系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和金额,备注栏自动打印“差额征税”字样。(7)、税务机关在代开增值税普通发票以及为其他个人代开增值税专用发票时:备注栏上加盖税务机关代开发票专用章。3、未按规定填写备注栏后果严重(1)、备注栏填写不规范,会导致增值税进项税额无法从销项税额中抵扣!(2)、备注栏填写不规范,会让发票无法作为税前扣除凭证!(3)、土地增值税纳税人接受建筑安装服务取得的增值税发票,备注栏填写不规范,将无法计入土地增值税扣除项目金额!(4)、会被税务机关责令改正,并可能受到最高1万元的罚款!五、收藏!不得开具增值税专票的30种情况财务人还要知道有些时候是不得开具增值税专用发票的。如下图30种情况.jpg)

.jpg)

来源:工程建设领域信息公开平台

来源:工程建设领域信息公开平台