2025年12月25日 星期四 乙巳(蛇)年十一月初六

| 联系我们

“营改增”后,建筑和房地产企业采购合同该怎么签才能节税?

发布时间:2016-07-07 浏览:5041

-

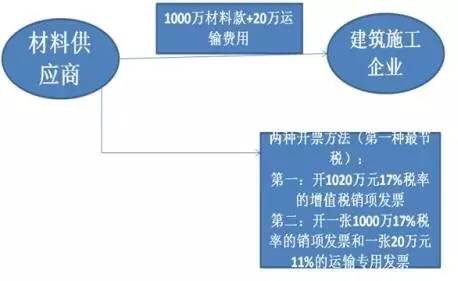

营改增后,建筑和房地产企业缴纳的增值税主要取决于能够抵扣多少增值税的进项税。为了实现抵扣增值税进项税的目的,建筑和房地产企业获得的增值税进项发票必须与采购合同相匹配,否则不可以抵扣增值税进项税。为了节省增值税,帮助广大建筑和房地产企业规避税收风险,提升税收安全,提出以下节税的采购合同签订技巧。一、签订采购合同时,在合同中不能出现违约金跟销售额挂钩的违约金条款根据国家税务总局《关于商业企业向货物供应方收取的部分费用征收流转税问题的通知》(国税发[2004]136号)文件规定,对商业企业向供货方收取的与商品销售量、销售额挂钩(如以一定比例、金额、数量计算)的各种返还收入,均应按照平销返利行为的有关规定冲减当期增值税进项税金,不征收营业税,应冲减进项税金的计算公式调整为:当期应冲减进项税金=当期取得的返还资金÷(1+所购货物适用增值税税率)×所购货物适用增值税税率。文件最后还规定,其他增值税一般纳税人向供货方收取的各种收入的纳税处理,比照本通知的规定执行。因此,采购方自供货方取得的与购销货物相关的违约金收入,若其金额计算依据与商品销售量、销售额挂钩(如以一定比例、金额、数量计算)的,应按照上述文件的要求,属于平销返利行为,冲减当期增值税进项税金;若其金额计算依据与商品销售量、销售额无关的,就采购方取得的违约金,不缴纳增值税。案例分析:采购合同中与销售额挂钩的违约金的涉税分析(1)案情介绍B公司向A公司采购W货物,增值税税率17%,A公司未能按照合同约定时间提交货物,合同约定:A公司应按照此次购销额的10%向B公司支付违约金50000元,请分析涉税成本。(2)涉税成本分析根据国税发[2004]136号文件的规定,采购方自供货方取得的与购销货物相关的违约金收入,若其金额计算依据与商品销售量、销售额挂钩(如以一定比例、金额、数量计算)的,应按照上述文件的要求,属于平销返利行为,冲减当期增值税进项税金。在本案中,B公司当期应冲减进项税金7264.96元(50000/1.17*17%)。B公司的账务处理如下:借:银行存款 50000元贷:营业外收入 42735.04元应交税费——应交增值税(进项税额转出)7264.96元。(3)修改合同内容节税如果B公司在签定采购合同时,在采购合同中约定:销售方A公司支付的违约金与商品销售量、销售额无关,即如果A公司违约,则必须向B公司支付违约金50000元,B公司当期不冲减进项税金7264.96元(5000/1.17*17%),这样可以节省增值税7264.96元(5000/1.17*17%)。 B公司的账务处理如下:借:银行存款 50000元.贷:营业外收入50000元。(4)分析结论采购方在签定采购合同时,对销售方支付的违约金必须在合同中注明与商品销售量、销售额无关,这样可以节省增值税。二、必须在采购合同中明确以下发票条款1、发票开具的时间2、发票开具的类型:增值税专用发票还是增值税普通发票。3、如果获得开具汇总的专用发票,则必须要求供应商提供其防伪税控系统开具的《销售货物或者提供应税劳务清单》,并加盖财务专用章或者发票专用章。国税发[2006]156号第十二条 一般纳税人销售货物或者提供应税劳务可汇总开具专用发票。汇总开具专用发票的,同时使用防伪税控系统开具《销售货物或者提供应税劳务清单》(附件2),并加盖财务专用章或者发票专用章。4、在合同中必须明确如果采购方丢失增值税专用发票发票联和低扣联,则必须向采购方提供专用发票记账联 复印件及销售方主管税务机关出具的《丢失增 值税专用发票已报税证明单》或《丢失货物运输业增值税专用发票已报税证明单》。《国家税务总局 关于化增值税发票领用和使用程序有关问题的公告》(国家税务总局公告2014年第19号)三条规定:如果丢失前已认证相符的,购买方可凭销售方提供的相应专用发票记账联复印件及销售方主管税务机关出具的《丢失增值税专用发票已报税证明单》或《丢失货物运输业增值税专用发票已报税证明单》,作为增值税进项税额的抵扣凭证。5、在合同中明确如果供应商提供的增值税发票是假的或虚开的,被相关政府部门查出,一切责任由供应商承担。三、采购合同中材料费用与运输费用的节税签订技第一、如果采购方要获得销售方开具的材料款和运起的17%的增值税专用发票,则应将运输费用打进材料价格,在合同中必须输费用一载明“运输费用由销售方承担,并将材料运输到采购方指定的地点”或“供应方免费将材料运输到采购方指定的地点”的条款。不能有“价格含运输费用”或“运输费用是多少”的字样。(如下图所示)

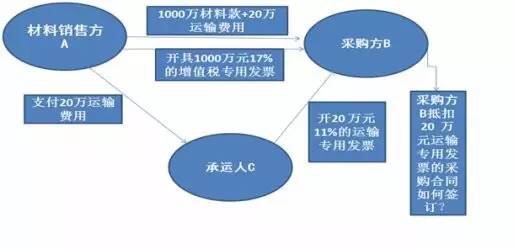

第二,如果材料销售方A指定承运人C将材料运输到采购方B指定的地点,运输费用由销售方A代收代付,承运人C将运输增值税专用发票开给采购方B抵扣11%的进项税金,则必须在销售合同中注明:销售方A指定的或委托的承运人C的名称,同时要注明运输费用由采购方承担,销售方A代收代付运输费用给C 。否则C开运输增值税票给B是虚开发票。(如下图所示)

第二,如果材料销售方A指定承运人C将材料运输到采购方B指定的地点,运输费用由销售方A代收代付,承运人C将运输增值税专用发票开给采购方B抵扣11%的进项税金,则必须在销售合同中注明:销售方A指定的或委托的承运人C的名称,同时要注明运输费用由采购方承担,销售方A代收代付运输费用给C 。否则C开运输增值税票给B是虚开发票。(如下图所示) 第三,如果材料销售方A指定承运人C将材料运输到采购方B指定的地点,运输费用由采购方B垫付,承运人C将运输增值税专用发票开给材料销售方A抵扣11%的进项税金,采购方B垫付的运输费用于抵减材料销售方A的采购款,则必须在销售合同中注明:销售方A指定的或委托的承运人C的名称,同时要注明运输费用由材料销售方A承担,采购方B垫付给C的运费用于抵减材料销售方A的采购款。否则C开运输增值税票给A是虚开发票。(如下图所示)

第三,如果材料销售方A指定承运人C将材料运输到采购方B指定的地点,运输费用由采购方B垫付,承运人C将运输增值税专用发票开给材料销售方A抵扣11%的进项税金,采购方B垫付的运输费用于抵减材料销售方A的采购款,则必须在销售合同中注明:销售方A指定的或委托的承运人C的名称,同时要注明运输费用由材料销售方A承担,采购方B垫付给C的运费用于抵减材料销售方A的采购款。否则C开运输增值税票给A是虚开发票。(如下图所示) 来源:建筑经济与管理

来源:建筑经济与管理